Conteúdos

Lei 15.270/2025: Sancionada a Lei da Tributação dos Dividendos e da Alta Renda

A Lei 15.270/2025 altera de forma profunda a tributação da pessoa física em dois eixos que afetam diretamente empresários, profissionais liberais e investidores:

- fim da isenção ampla de dividendos, com criação de retenção de 10% na fonte em determinadas situações;

- instituição de uma tributação mínima anual da alta renda (IRPFM), calculada sobre uma base ampliada de rendimentos.

O objetivo deste texto é explicar, de forma técnica e objetiva, como esses dois mecanismos funcionam e como se conectam, com foco em quem recebe lucros e dividendos.

Tributação de dividendos: retenção de 10% e regra de transição

Retenção de 10% (IRRF) quando os dividendos superam R$ 50 mil/mês

A partir de 2026, passa a existir retenção na fonte de 10% sobre lucros e dividendos pagos por uma mesma pessoa jurídica a uma mesma pessoa física, sempre que o total no mês ultrapassar R$ 50.000,00.

Pontos centrais:

- Gatilho: pagamentos, créditos ou entregas de lucros/dividendos que, somados no mês, excedam R$ 50 mil para aquele par “empresa–pessoa física”;

- Base de cálculo: o valor total pago no mês, e não apenas o excedente;

- Alíquota: 10% de IR retido na fonte (IRRF);

- Vigência: fatos geradores a partir de janeiro de 2026.

Essa retenção é considerada antecipação da futura tributação mínima anual da alta renda (IRPFM). Não é um tributo isolado: entra na conta do ajuste anual do contribuinte.

Regra de transição para lucros até 31/12/2025

A lei preserva, de forma condicionada, o tratamento mais favorável de lucros e dividendos relativos a resultados apurados até o ano-calendário de 2025. Em linhas gerais:

- não se aplica a retenção de 10% aos resultados apurados até 2025;

- não se aplica às distribuições cuja aprovação ocorra até 31/12/2025, desde que o pagamento, entre 2026 e 2028, siga os termos originais da deliberação (valores, cronograma, beneficiários).

Na prática:

- lucros “velhos” (apurados até 2025) podem permanecer em regime mais benéfico,

- desde que a empresa aprove formalmente a sua destinação até 31/12/2025 e respeite fielmente o que foi aprovado.

Para empresários com grandes saldos de lucros acumulados, isso abre uma janela relevante de planejamento, mas também um risco: qualquer falha formal ou mudança relevante posterior pode levar a Receita a defender que o estoque deveria ser tributado pelas novas regras.

Dividendos remetidos ao exterior

A mesma lógica de tributação atinge lucros e dividendos pagos ou remetidos ao exterior, com IRRF de 10%, ressalvadas hipóteses específicas de isenção ou aplicação de tratados. Estruturas com sócios não residentes e holdings no exterior precisam ser reavaliadas.

Tributação mínima da alta renda (IRPFM): conceito, base e alíquota

A segunda peça da reforma é a tributação mínima anual da alta renda, que não substitui o IRPF tradicional, mas funciona como um piso de carga tributária para determinados contribuintes.

Quem está sujeito

Estão sujeitos à tributação mínima:

- pessoas físicas cuja soma anual de rendimentos ultrapasse R$ 600.000,00.

Não importa apenas o salário ou pró-labore: entram praticamente todos os tipos de rendimentos, inclusive diversos rendimentos isentos, como dividendos, salvo exclusões expressas na lei.

O que entra na base de cálculo

A base de cálculo da tributação mínima (base do IRPFM) é composta, em regra, por:

- rendimentos tributáveis (salários, aluguéis, pró-labore, etc.);

- rendimentos tributados exclusivamente ou de forma definitiva;

- vários rendimentos hoje isentos ou sujeitos à alíquota zero, incluindo dividendos.

Ficam fora da base, entre outros exemplos:

- determinados rendimentos de poupança e títulos imobiliários isentos;

- algumas hipóteses específicas ligadas ao agronegócio;

- certos legados, doações e indenizações;

- e, de maneira relevante, os lucros e dividendos apurados até 2025, aprovados até 31/12/2025 e pagos entre 2026 e 2028, na forma da regra de transição.

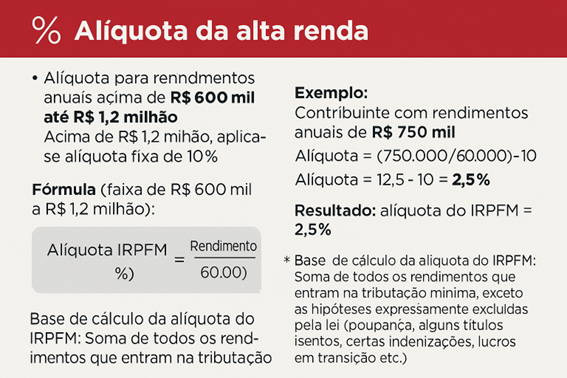

Alíquota da tributação mínima: progressão linear de 0% a 10%

Entre R$ 600 mil e R$ 1,2 milhão de base anual, a alíquota cresce de forma linear, de 0% a 10%; acima disso, a alíquota é fixa em 10%.

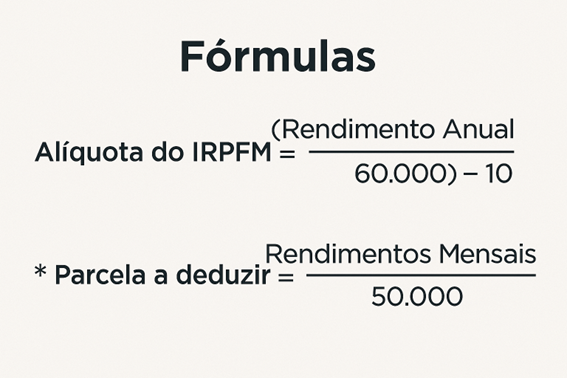

A fórmula de cálculo para essa faixa é:

Exemplo: contribuinte com rendimentos anuais de R$ 750.000,00:

- 750.000 ÷ 60.000 = 12,5

- 12,5 – 10 = 2,5

Alíquota do IRPFM = 2,5%

Acima de R$ 1,2 milhão de base anual, a alíquota passa a ser fixa em 10%, independentemente do valor.

Como se apura, na prática, o IRPFM

Passo 1 – Cálculo do imposto bruto

Primeiro, calcula-se o IRPFM bruto:

- Base de Cálculo: soma de todos os rendimentos que entram na tributação mínima;

- Alíquota: obtida pela fórmula acima (progressão de 0% a 10%) ou de 10%, para bases acima de R$ 1,2 milhão.

Passo 2 – Deduções principais

Do IRPFM bruto podem ser deduzidos:

- IRPF devido na Declaração de Ajuste Anual (DAA);

- IRRF exclusivo (por exemplo, de determinadas aplicações financeiras);

- IRPF sobre rendimentos offshore;

- IRPF sobre outros rendimentos computados na base do IRPFM e não considerados nos itens anteriores;

- o Redutor (mecanismo de proteção contra carga excessiva, ligado à tributação na pessoa jurídica).

O resultado, após essas deduções, é o IRPFM apurado:

- se o resultado é positivo, há IRPFM devido;

- se for zero ou negativo, o IRPFM é considerado igual a zero.

Passo 3 – Ajuste pelos dividendos (IRRF de 10%)

Depois de apurado o IRPFM, faz-se um ajuste específico quanto aos dividendos:

- do valor do IRPFM obtido, deduz-se o IRRF retido na fonte sobre dividendos (os 10%), que é tratado como antecipação;

- se, ao final, o saldo for positivo, ele será somado ao imposto a pagar na DAA;

- se o saldo for negativo, esse valor será objeto de restituição.

Em outras palavras, se o contribuinte estiver sujeito à retenção de 10% sobre dividendos, mas o IRPFM final for zero, todo o IRRF poderá ser restituído, desde que a declaração seja preenchida corretamente.

O “Redutor”: proteção contra carga tributária excessiva

O Redutor é um crédito destinado a reduzir o IRPFM sobre dividendos quando a soma das alíquotas efetivas:

- da pessoa jurídica que paga o dividendo (IRPJ + CSLL); e

- da pessoa física, a título de IRPFM, ultrapassar determinados tetos.

Para a maioria das empresas, o limite é de 34%. Para instituições financeiras e algumas entidades específicas, os limites sobem (40% ou 45%, conforme o caso).

A lógica é:

Exemplo (limite de 34%):

- Dividendos pagos: R$ 100.000,00

- Alíquota efetiva PJ: 28%

- Alíquota efetiva IRPFM: 8%

- Soma: 36%

- Diferença em relação ao limite: 36% – 34% = 2%

“Redutor”=100.000×2%=2.000

Ou seja, o contribuinte pode abater R$ 2.000,00 do IRPFM calculado sobre os dividendos.

Na prática, o uso do Redutor:

- exige demonstrações financeiras elaboradas conforme a legislação societária e as normas contábeis vigentes;

- pode admitir demonstrações consolidadas;

- pode admitir, para empresas fora do lucro real, um cálculo simplificado do lucro contábil, conforme regulamentação.

Efeitos práticos para empresários e alta renda

Dividendos deixam de ser neutros no IRPF

A combinação de IRRF de 10% e inclusão dos dividendos na base do IRPFM encerra o ciclo de isenção plena de dividendos na pessoa física.

Modelos de remuneração com pró-labore reduzido e grandes distribuições de dividendos precisam ser reavaliados, olhando sempre para a carga consolidada PJ + PF.

Lucros acumulados até 31/12/2025 viram tema urgente

A regra de transição transforma 2025 em ano crítico para:

- mapear lucros acumulados por sociedade;

- deliberar, até 31/12/2025, a destinação desses lucros;

- estruturar cronogramas de pagamento entre 2026 e 2028 compatíveis com a capacidade financeira da empresa.

Quem não se organizar corre o risco de ver esse estoque de lucros migrar para o novo regime mais oneroso (retenção de 10% + IRPFM).

A declaração da alta renda fica mais complexa

A necessidade de consolidar rendas tributáveis, exclusivas e isentas, aplicar fórmulas, calcular deduções e redutores eleva o nível técnico da declaração de IRPF para sócios e famílias empresárias, aumentando o risco de erro e de autuações.

Governança societária passa a impactar diretamente a carga tributária

Atas, demonstrações financeiras, políticas de dividendos e acordos de sócios ganham papel central, tanto para:

- aproveitar a janela dos lucros apurados até 2025,

- quanto para comprovar a alíquota efetiva da pessoa jurídica e viabilizar o Redutor.

Conclusão

No que diz respeito à tributação de dividendos e à tributação da alta renda, a Lei 15.270/2025:

- cria retenção de 10% sobre lucros e dividendos que superem R$ 50 mil mensais por empresa;

- institui uma tributação mínima anual (IRPFM) para rendas globais acima de R$ 600 mil, com alíquota progressiva de 0% a 10%;

- estabelece uma janela de transição para lucros apurados até 31/12/2025, que podem permanecer em regime mais favorável se corretamente deliberados e pagos;

- e introduz o Redutor como mecanismo para conter a soma da tributação na PJ e na PF, à custa de maior complexidade contábil e documental.

Para empresários e famílias de alta renda, o recado é objetivo:

Não se trata de mero ajuste de tabela, mas de uma mudança estrutural na forma como o sistema passa a tributar lucros e rendas de capital na pessoa física.

Por isso, qualquer decisão sobre distribuição de lucros, reorganização societária ou modelo de remuneração de sócios deve ser precedida de análise individualizada, à luz da Lei 15.270/2025 e da realidade contábil e societária de cada empresa.