Conteúdos

STF delimita aplicação da taxa Selic às causas da fazenda pública

Em 15 de maio de 2026, o Supremo Tribunal Federal (STF), por unanimidade, rejeitou os embargos de declaração opostos pelo Município e pelo Estado de São Paulo no ARE 1.557.312 (Tema 1.419), reafirmando que a taxa Selic é o único índice aplicável à atualização monetária e aos encargos moratórios em toda e qualquer discussão ou condenação envolvendo a Fazenda Pública — mas restringindo expressamente esse entendimento ao período regido pelo art. 3º da EC 113/2021, vigente de 09.12.2021 até a entrada em vigor da EC 136/2025.

Contexto normativo: EC 113/2021 e EC 136/2025

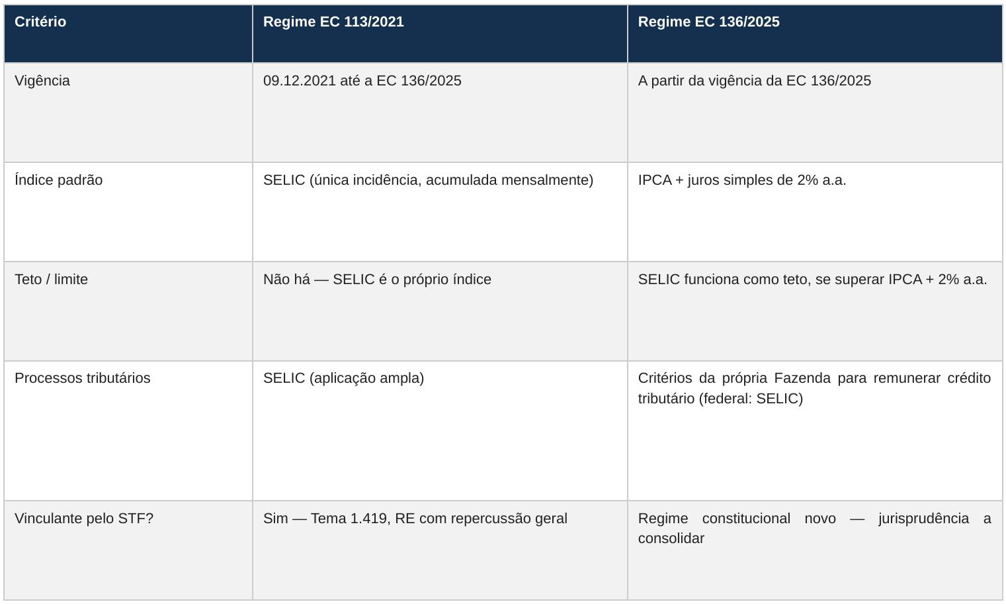

A EC 113/2021 (promulgada em 09 de dezembro de 2021) estabeleceu, em seu art. 3º, que nas discussões e condenações envolvendo a Fazenda Pública — independentemente de sua natureza, inclusive precatórios — haveria a incidência, uma única vez e até o efetivo pagamento, do índice da taxa Selic acumulada mensalmente. Esse dispositivo substituiu o regime anterior, que combinava correção monetária por índice inflacionário e juros moratórios de 1% ao mês.

A tese foi levada ao STF e consolidada no Tema 1.419, quando o Plenário fixou a seguinte orientação vinculante: a Selic deve ser aplicada como índice único de atualização e remuneração do capital em qualquer causa que envolva a Fazenda Pública, incluindo a cobrança judicial de créditos tributários em que ela figure como credora.

A EC 136/2025, porém, reformulou integralmente o dispositivo. Sob o novo regramento:

- o padrão passou a ser a atualização pelo IPCA, acrescida de juros simples de 2% ao ano;

- a Selic somente incide como teto, quando o resultado de sua aplicação superar a combinação IPCA + 2% a.a.;

- para processos de natureza tributária, a EC 136/2025 autoriza a aplicação dos mesmos critérios utilizados pela Fazenda para remunerar seu crédito tributário — o que, no âmbito federal, corresponde essencialmente à própria Selic.

O julgamento de maio de 2026: ARE 1.557.312 (tema 1.419)

O Plenário Virtual encerrou, em 15 de maio de 2026, o julgamento dos embargos de declaração apresentados pelo Município de São Paulo e pelo Estado de São Paulo. A relatoria coube ao Ministro Luiz Edson Fachin, presidente do STF, que conduziu o julgamento e teve seu voto integralmente acompanhado pelos demais ministros.

As principais conclusões foram:

- inexistência de obscuridade, omissão, contradição ou erro material no acórdão embargado: o relator afirmou que o julgamento original era preciso e não comportava revisão por via de embargos de declaração;

- reafirmação da tese: a Selic continua aplicável a todas as discussões e condenações envolvendo a Fazenda Pública surgidas ou pendentes durante a vigência da EC 113/2021;

- delimitação do marco temporal: o entendimento vinculante do Tema 1.419 está adstrito à redação original do art. 3º da EC 113/2021 e não se projeta automaticamente sobre o regime instituído pela EC 136/2025;

- EC 136/2025 não é ‘interpretação autêntica’: o STF rechaçou o argumento de que a nova emenda constitucional apenas teria esclarecido o sentido da anterior. Para o relator, a EC 136/2025 substituiu integralmente o dispositivo, criando um regime jurídico distinto — sem prever retroatividade de seus efeitos;

- rejeição da modulação de efeitos: o pedido formulado pelo Estado de São Paulo, com base em alegados impactos financeiros e arrecadatórios, foi indeferido. O relator entendeu que não houve ruptura abrupta de interpretação constitucional que justificasse o temperamento dos efeitos.

Em síntese: o STF não alterou a tese; delimitou-a. A SELIC continua sendo o índice correto para o período de 09.12.2021 até a vigência da EC 136/2025. A partir daí, aplica-se o novo regime — cujo contorno definitivo ainda aguarda maior amadurecimento jurisprudencial.

Dois regimes em paralelo: como identificar o aplicável

A decisão impõe ao advogado e ao gestor financeiro a necessidade de mapear, em cada processo, a qual regime cada período de encargos está submetido. O quadro abaixo sintetiza os parâmetros:

Impactos práticos e pontos de atenção

A decisão produz reflexos em múltiplos cenários de interesse dos nossos clientes:

Execuções fiscais e cobranças pela Fazenda

Em execuções fiscais municipais, estaduais e federais ainda em curso, os encargos incidentes sobre o período anterior à EC 136/2025 devem ser calculados exclusivamente pela SELIC, afastando-se qualquer combinação de índices (IPCA + juros mensais fixos). A rejeição da modulação consolida a aplicação retroativa da SELIC desde 09.12.2021, o que beneficia contribuintes que estejam sendo cobrados por índices mais onerosos.

Repetição de indébito e ação de restituição

Para contribuintes que obtiveram êxito em ações de repetição de indébito e aguardam o recebimento de valores da Fazenda, a SELIC incide sobre o crédito durante todo o período regido pela EC 113/2021. O período posterior à EC 136/2025 seguirá o novo regramento, que em cenários de inflação baixa pode resultar em atualização inferior à SELIC.

Precatórios e RPVs

Embora o julgamento não tenha versado diretamente sobre precatórios, a delimitação do regime da EC 113/2021 é igualmente relevante para fins de cálculo dos juros incidentes no período de inadimplência. Recomenda-se atenção à jurisprudência ainda em formação quanto à aplicação da EC 136/2025 nessa seara.

Garantias e negociações extrajudiciais

Em operações imobiliárias que envolvam obrigações junto ao poder público (ITBI, IPTU parcelado, ITCMD, contribuições de melhoria etc.), a exata identificação do regime de encargos aplicável é essencial para dimensionamento de garantias, provisões e contingências.

Atenção ao regime EC 136/2025 nos novos processos

A decisão de maio de 2026 não enfrentou o mérito do novo regime. A jurisprudência sobre a EC 136/2025 ainda está em formação, o que recomenda cautela nas projeções de atualização em causas ajuizadas ou a ajuizar sob o novo texto constitucional.

Ponto crítico: a rejeição do pedido de modulação confirma que os efeitos da Selic no regime da EC 113/2021 são retroativos a 09 de dezembro de 2021, sem ressalvas para pagamentos passados ou negociações extrajudiciais anteriores ao julgamento do Tema 1.419.

Conclusão

A decisão proferida pelo STF em 15 de maio de 2026 é, em sua essência, uma decisão de precisão: o Tribunal não alterou a tese do Tema 1.419, mas foi cirúrgico ao delimitar seu âmbito temporal. A Selic continua sendo a única régua de atualização monetária e de encargos moratórios em causas que envolvam a Fazenda Pública durante a vigência da EC 113/2021 — e apenas durante esse período.

O novo regime da EC 136/2025, que adota o IPCA acrescido de juros simples de 2% ao ano como padrão (com Selic como teto), não se beneficia do efeito vinculante do Tema 1.419. Sua interpretação e aplicação prática ainda estão sendo construídas pelos tribunais.

Este informativo tem caráter meramente informativo e não constitui parecer ou consultoria jurídica. Para análise específica de sua situação, consulte os advogados do escritório.

Veja também

STJ reafirma responsabilidade da antiga proprietária por saldo devedor de despesas condominiais após arrematação do imóvel

Em recente julgamento do Recurso Especial nº 2.197.699/SP, a Terceira Turma do Superior Tribunal de Justiça, sob a relatoria da Ministra Nancy Andrighi, enfrentou questão […]

Leia mais